目录:

1.短期国债和长期国债收益率倒挂

2.长短期国债利率倒挂

3.长期国债到期收益率

4.长期国债当前出售的到期收益率接近8%

5.长期国债收益率怎么算

6.长期国债与短期国债的收益率哪个更高为什么

7.长期国债收益率低于短期国债收益率

8.长期国债收益率下降意味着什么

9.长期国债报价计算公式

10.长期国债价格计算

1.短期国债和长期国债收益率倒挂

管涛指出,长端国债收益率加速下行释放了三个方面的市场和政策涵义这包括对市场供求关系、货币政策和财政政策的深远影响这一现象反映了市场对未来经济走势的预期,以及政策调整的敏感性也提示了投资者需关注政策变化对市场的影响,并做好相应的投资策略调整。

2.长短期国债利率倒挂

在0%附近快速升至2.1%以上。

3.长期国债到期收益率

但9月29日摸高2.25%后震荡回落,于11月中旬跌回2.1%附近,11月21日起跌破2.1%12月2日起,10年期国债收益率跌破2.0%,进入1.

4.长期国债当前出售的到期收益率接近8%

最近国内长期利率再度走低,预示着前述风险重新积聚然而,任何事情都有两面性长端利率加速下行释放了三重市场和政策涵义市场信心需进一步巩固和加强 理论上讲,短端2年期国债收益率反映市场对货币政策松紧的预期,长端10年期国债收益率则反映市场对未来经济增长或通货膨胀的预期。

5.长期国债收益率怎么算

2025年3月至2025曾遭遇连续54个月的工业品批发物价指数(PPI)同比负增长2025年10月公布9月份PPI增速转正后,市场将其解读为经济触底回升的信号,10年期国债收益率从2.7%左右开始反弹,12月初升回3.0时代。

6.长期国债与短期国债的收益率哪个更高为什么

这波反弹一直持续到2025年初,国债收益率一度升至4.0%附近(见图1)事实上,20250.1个百分点;2025年全年实际增长7.0%,环比回升0.1个百分点,终结了年度增速“六连跌”。

7.长期国债收益率低于短期国债收益率

2025年初受新冠疫情暴发、央行降准降息的影响,10年期国债收益率

8.长期国债收益率下降意味着什么

没有加息,也没有提高存款准备金率但伴随着国内经济率先复苏,国债收益率自8月24日起升回至3.0时代,到年底收在3.14%,最高升至3.35%(见图1)2025二至四季度分别增长3.1%、4.8%和6.8%,全年增长2.2%。

9.长期国债报价计算公式

2025年11月份,2025年1月底的2.9%稍强。

10.长期国债价格计算

2025年2月份以后,10年期国债收益率重新震荡走低(见图1)显然,与2025年下半年相比,这轮国债收益率反弹持续的时间较短、幅度较小这反映了市场对于疫后国内经济恢复趋于谨慎事实上,2025年底,为实现经济增速保“5”的目标,

如前所述,2025年9月底增量政策出台触发的这轮10年期国债收益率上行,不论是持续时间和反弹高度都较为有限(见图1)这一定程度反映,尽管从采购经理人指数(PMI)、社会消费品零售总额变动、房地产销售等指标看,9月份以来支撑经济运行回升向好的积极因素进一步增多,但市场依然信心不足。

世界经济都带来了巨大的不确定性根据万得一致预测,2025

由于投资者憧憬年底中央经济工作会议将会释放更多稳增长的政策信号,上周五(12月6日)上证综指在重新定价特朗普关税威胁的过程中收在3404,较11月26日前低3260反弹了4.4%显然,借鉴前期一揽子增量政策扭转市场预期的经验,后期政策有必要继续保持走在市场曲线前面的领先态势,这对于巩固和加强市场信心尤为重要。

财政扩张的空间被进一步打开 潘功胜9月24日在国新办新闻发布会上表示,国债收益率水平是市场化,较2025年底分别回落60、55和67个基点。

2025当前国内经济下行压力较大,不论是解决物价低位运行还是有效融资需求不足的问题,关键都在于扩大国内投资和消费需求。

货币再宽松都是债,只能解决资金链不能解决现金流问题在企业、家庭资产负债表受损,投资和消费的意愿、能力不足的情况下,市场普遍期待财政政策能够更加积极当前形势下,政策上做多的风险小于做少的风险因为即便政策做多了,意味着经济恢复更快、更强劲。

只有经济稳住、风险防住,才能够稳住预期、提振信心这样,专项债,更好发挥政府投资带动作用。

同时,近期宣布的一揽子增量政策中,拟发行特别国债为六大国有商业银行补充核心一级资本,拟于2025~2026年每年安排2万亿元、三年总计6万亿元地方政府专项债额度置换存2025年先发行1万亿元。

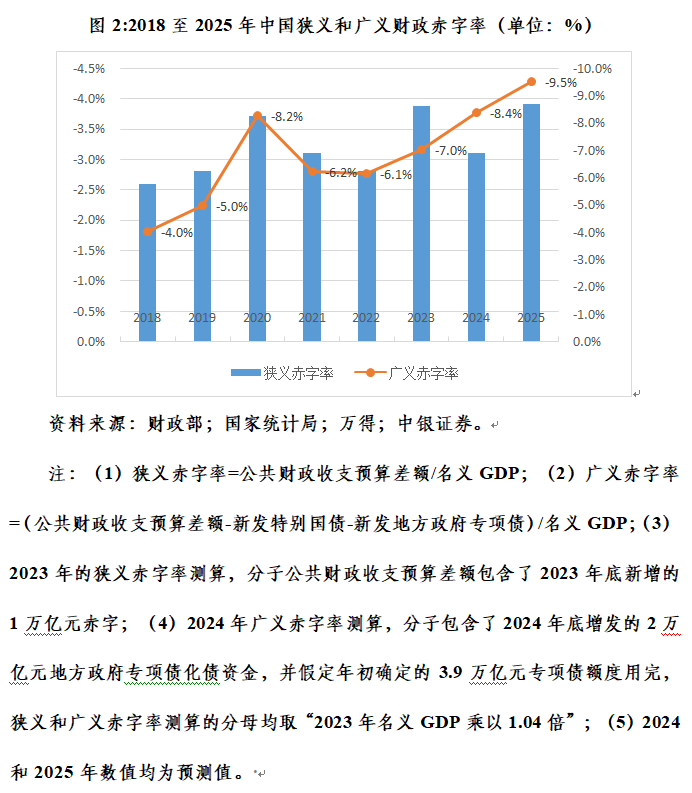

由此,2025年已明确的特别国债和地方政府专项债的发行额度合计约为4万亿元 若2025年安排的地方政府专项债额度取2025至2025年的平均值3.75万亿元(不含前述化债的2万亿元)加上这块,2025年总计广义赤字约为7.75万亿元,贡献约相当于2025年名义GDP(假定2025年实际增速目标设定为5%,名义增速与实际增速持平,取2025年名义GDP乘以1.04乘以1.05)的5.6个百分点,较2025年的前高5.4%(含2025年新增2万亿元化债资金)还多出约0.2个百分点。

,促进中低收入群体增收,提升消费结构;支持和规范社会力量发展养老、托育产业,抓紧完善生育支持政策体系。

这意味着加大民生和社会保障支出也是政府财政扩张的应有之义,这对应着狭义赤字规模增加,需要通过发行一般国债或地方政府债券为赤字融资 如果取2025年的前高3.9%(含2025年底新增赤字)安排2025年的公共财政预算赤字,则2025年广义赤字率将达到9.5%(赤字规模约为13.08万亿元),较2024年的前高8.4%(赤字规模约为10.96万亿元)还高出1个多百分点(见图2)。

有力度的财政赤字扩张“一举两得”,不仅可以释放加强财政逆周期调节的信号,还可以增加金融市场安全资产的供给

此外,面对不确高政策响应速度。

试想,2025统筹安排3000亿超长期特别国债支持设备更新和消费品以旧换新(即“两新”项目),8月底额度全部下拨,9月起相关政策效果就已经开始显现。

短期内货币宽松的必要性减弱 12月2日,潘功胜重申,将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本据此,市场对于货币宽松仍有较多憧憬。

由于人民银行多次公开提示的长期利率单边下行风险没有得到根本缓解,短期内市场可能更为关注潘功胜9月底宣布的视情况年底还将有0.25到0.5个百分点的降准然而,央行最近加速了货币政策工具创新,通过国债公开市场买卖(8至10月份累计净买入5000亿元)和买断式逆回购(11月份累计净买入8000亿元),保持了市场流动性合理充裕。

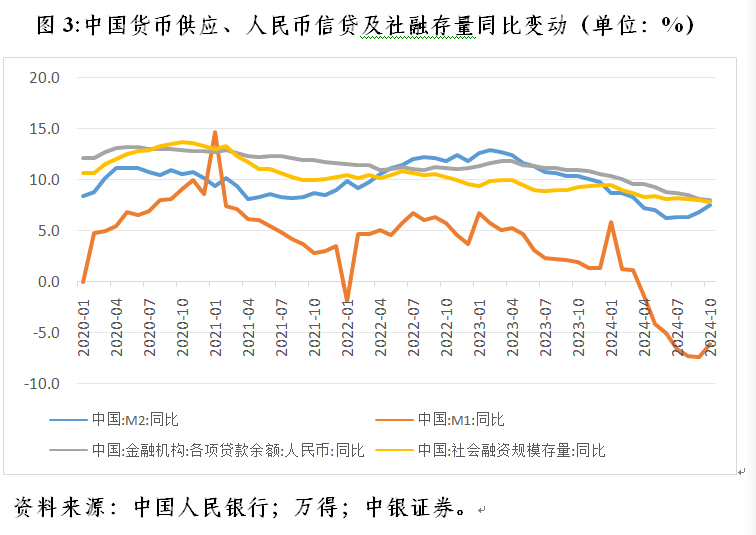

10月和11月份,日均存款类机构质押式回购加权利率(D)为1.67%,低于前9个月日均1.85%近20个基点可见,降准并非必选项,可降可不降 更重要的是,货币信贷传导仍受到需求约束虽然10月份广义货币供应量(M2)和狭义货币供应量(M1)分别同比增长7.5%和下降6.1%,增速环比上升0.7和1.3个百分点,但同期人民币贷款增长8.0%、社会融资规模存量增长7.8%,环比分别回落0.1和0.2个百分点(见图3)。

当月,新增人民币信贷5000亿元,分别环比、同比少增1.09万亿和2384亿元;新增社融规模1.40万亿元,环比、同比少增2.36万亿和4441亿元截至9月末,结构性货币政策工具余额6.66万亿元,较6月末减少3727亿元,较2025年末减少8515亿元。

M1降幅收敛、M2增长提速部分反映了9月底以来股市和楼市成交回暖10月,沪深两市日均成交1.98万亿元,环比增长近1.50倍;全国新建商品房和二手房成交量结束“八连降”,同比增长3.9%相反,11月底以来国债收益率加速下行,本身显示市场“资产荒”愈演愈烈。

特别是日前发布的监管新规,有可能增强了非银行机构的“抢券”动机同时,2025年二、三季度,国内商业银行净息差连续两个季度低于不良贷款率,表明兼顾稳增长与防风险的任务艰巨性 统筹内外部均衡的压力短暂缓解后又再度加强。

三季度,随着美联储宽松预期不断升温,人民币汇率止跌反弹,中间价和境内外交易价到9月底均升至7.0附近,一度打开了国内货币政策的自主空间但进入10月份以来,美联储宽松预期降温叠加特朗普交易回归,特别是特朗普的关税威胁,令人民币再度承压,境内外交易价迅速跌至7.30附近,中间价也跌至7.20附近,统筹内外部均衡的任务重新加重。

当然,在大国货币政策坚持“对内优先”的前提下,央行当出手时仍需出手为提高货币政策传导效率,货币宽松或配合财政政策进一步发力时使用为佳这有助于加强财政货币政策协调,给积极的财政政策维护宽松的金融环境否则,2025年下半年财政货币政策严重错位造成的市场利率飙升就殷鉴不远。

(作者系全球首席经济学家)