目录:

1.特斯拉raven版本是什么意思

2.特斯拉raven版本

3.特斯拉var1和var2

4.特斯拉model r

5.warp drive 特斯拉

6.model range

7.特斯拉one avenue

8.特斯拉model x raven

9.tesla raodster

10.特斯拉rs

1.特斯拉raven版本是什么意思

**特斯拉Robotaxi背后的暗度陈仓之谜:揭秘自动驾驶技术的布局与挑战**,,{关键词} 特斯拉、Robotaxi、自动驾驶技术、暗度陈仓、布局与挑战,,{下拉词},,1. 特斯拉Robotaxi技术特点,2. 自动驾驶技术发展现状,3. 特斯拉的自动驾驶布局,4. 暗度陈。

2.特斯拉raven版本

其背后的技术布局和策略选择却鲜为人知本文将深入探讨特斯拉Robotaxi背后的暗度陈仓之谜,解析其自动驾驶技术的布局与挑战,,一、特斯拉Robotaxi技术特点,,特斯拉Robotaxi项目以自动驾驶技术为核心,通过高精度地图、传感器、人工智能等技术手段,实现无人驾驶出租车服务。

3.特斯拉var1和var2

其技术特点包括高精度定位、智能交通决策、自主导航等,为乘客提供便捷

4.特斯拉model r

,,三、特斯拉的自动驾驶布局,,特斯拉在自动驾驶领域拥有丰富的技术积累和经验其通过不断的技术创新和研发投入,逐步完善自动驾驶技术体系特斯拉还积极拓展应用场景,将自动驾驶技术应用于Robotaxi、自动驾驶卡车等领域。

5.warp drive 特斯拉

,,四、暗度陈仓策略解析,,在自动驾驶技术的布局中,特斯拉采用了暗度陈仓的策略即通过在内部进行大量的技术研发和试验,积累丰富的经验和数据,再逐步将成熟的技术应用于产品中这种策略有助于降低技术风险,提高产品的稳定性和可靠性。

6.model range

,,五、行业内的竞争与挑战,,随着自动驾驶技术的不断发展,行业内的竞争也日益激烈特

7.特斯拉one avenue

谜揭示了其在自动驾驶技术布局中的战略选择和挑战。

8.特斯拉model x raven

随着技术的不断进步和市场的不断发展,自动驾驶技术将为我们带来更加便捷、安全的出行体验 (来源:海豚投研) 特斯拉做Robotaxi无论大饼摊得如何,最终的效果也只是通过做出行平台商来让更多的用户去体验无人驾驶技术,完成用户心智培养,反过来促进真正目的——卖车+FSD软件一体化生意。

9.tesla raodster

在10月23日美股凌晨盘后,特斯拉发布了三季报特斯拉由于汽车业务毛利率端超预期,以及提前宣布了一款新的便宜款车型(海豚君简称Model 2.5车型),无论是交付时间上还是对2025年的销量增长贡献上都超市场预期,最后特斯拉一夜收涨21.9%。

10.特斯拉rs

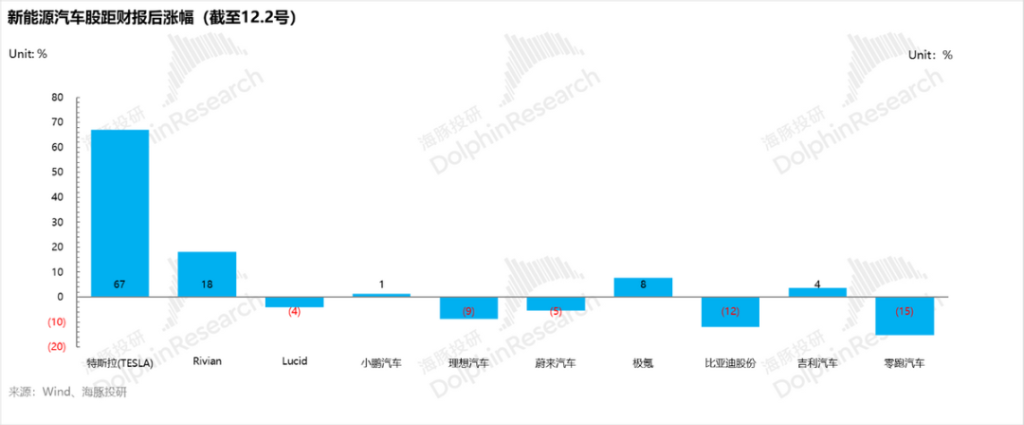

67%,在众多新能源汽车股中“一骑绝尘”。

马斯克认为单纯推出一款售价2.5 万美元的普通版车型是无意义的,未来的汽车都是以自动驾驶所驱动的。

所以即将在2025年推出的这款便宜版Model 2.5车型,目的也显而易见,这款车大概率的目的只是一款rcab能在2026年量产,每年可以生产200万辆,在多家超级工厂一起生产,最终的产量可以达到400万!

可以很明显的看出,相比于明年推出的Model 2.5车型,特斯拉真正的战略重点放在了这款Cybercab车型上 而由于Cybercab是特斯拉Robotaxi业务的原型车,所以海豚君本篇研究的落点也在于特斯拉的Robotaxi业务,补上之前在特斯拉深度三部曲中《特斯拉:马斯克 “万亿帝国梦” 还有多远?》、《狮王遇群狼,特斯拉能 “看住家” 吗?》、《FSD 智驾:撑不起特斯拉下一个估值奇迹》还没有覆盖的Robotaxi业务板块。

海豚君对于Robotaxi业务主要关注的问题如下: ① 特斯拉进军网约车市场:共享出行是一个好生意吗?潜在市场规模有多大? ② Robotaxi vs网约车:司机换成FSD,能根本改变共享出行市场这个生意本质吗?

③ 特斯拉为什么想切入共享出行这个市场?特斯拉真正的目的是什么? ④ 特斯拉为何对Robotaxi的原型车Cybercab准备了超额产能?以下是详细分析一、共享出行是一个好生意吗?潜在市场规模有多大?

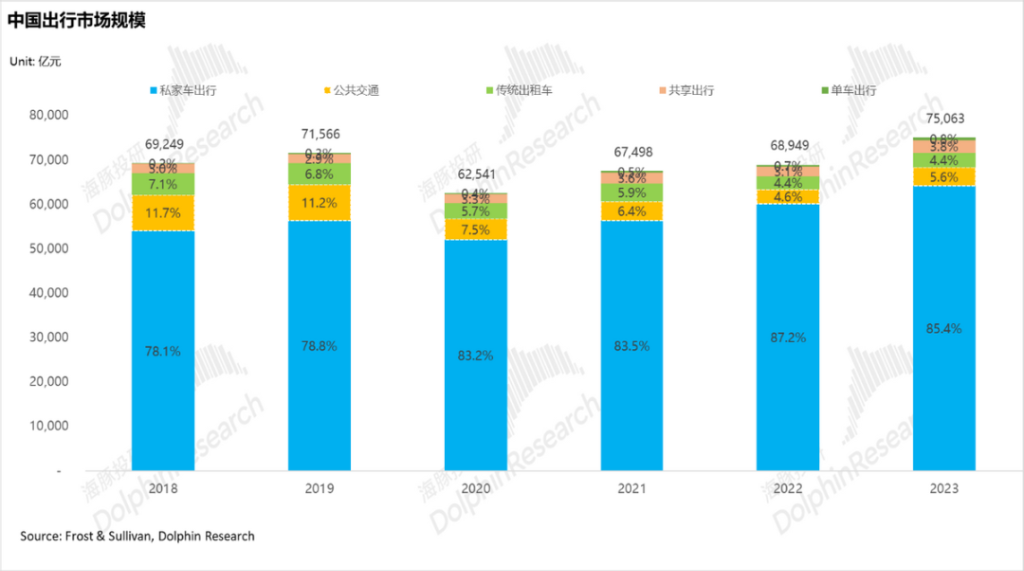

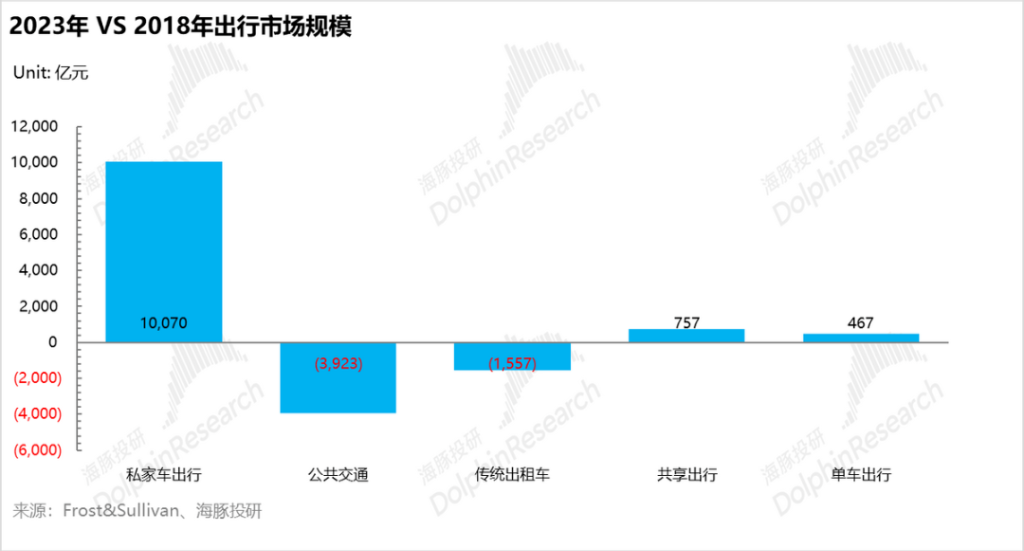

由于Robotaxi最终仍服务的是出行市场2025年,出行市场的整体市场规模已经达到了7.5万亿元,而其中私家车出行仍是出行市场的主要组成部分,2025年占整体出行市场的比例达到85%。

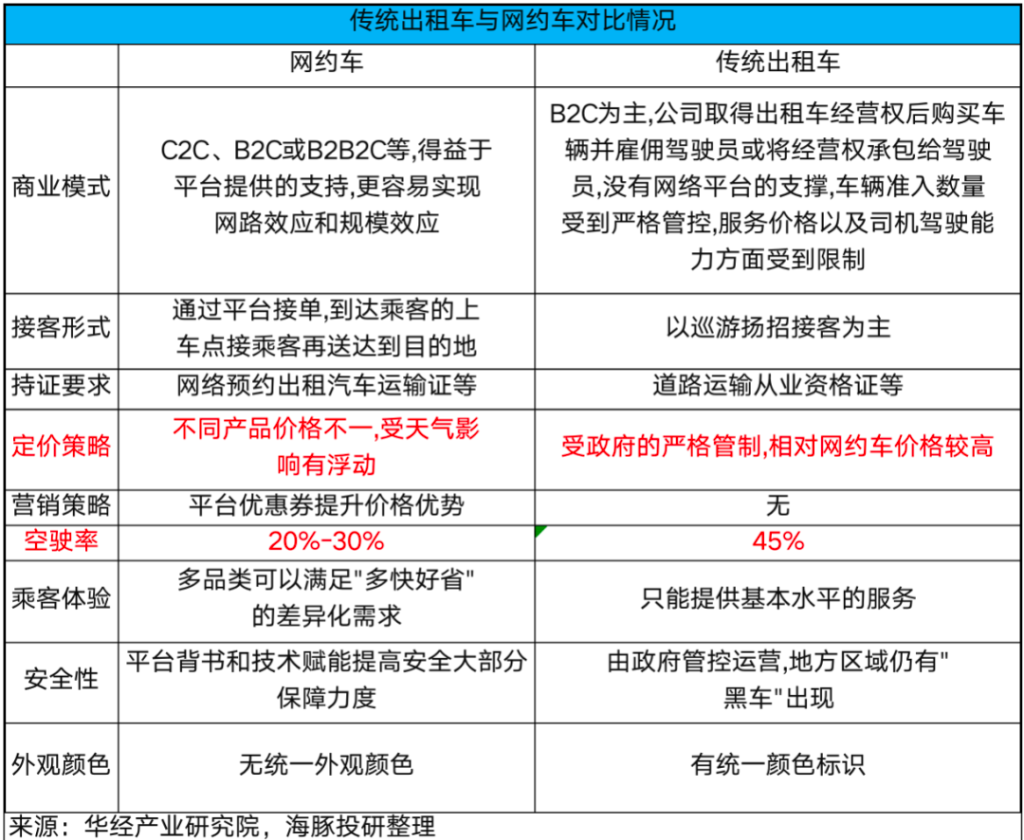

而根据出行市场的结构演变来看,海豚君发现:忽略疫情的影响之后,公共交通和传统出租车的占比呈现了下滑趋势,而私家车出行和共享出行(线上网约车+出租车)的占比持续上升 背后反应的是国人在选择出行方式的转变:以共享出行和私人出行为主的交通方式,正在形成对公共交通和传统出租车的替代。

Robotaxi是技术变革,但本质上还是共享出行区别在于,传统网约车开车的人肉司机,而Robo

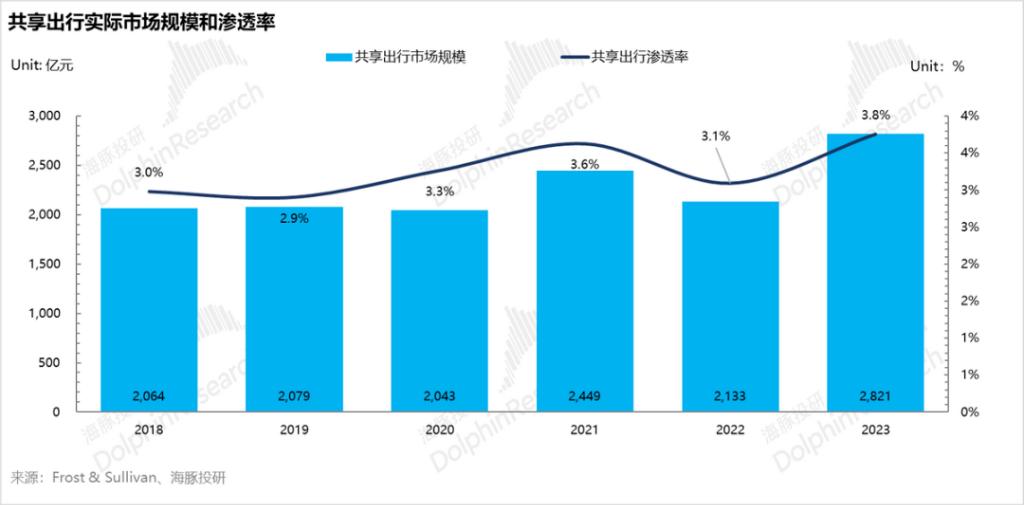

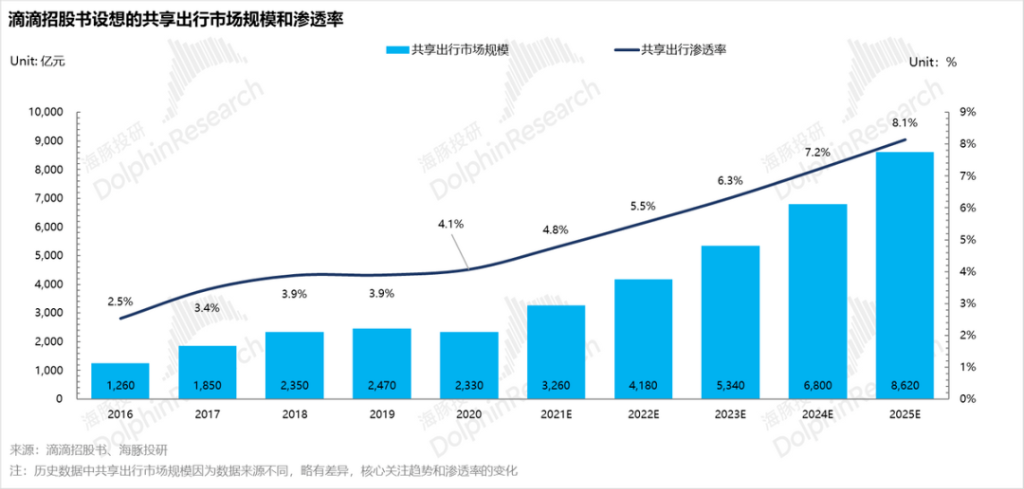

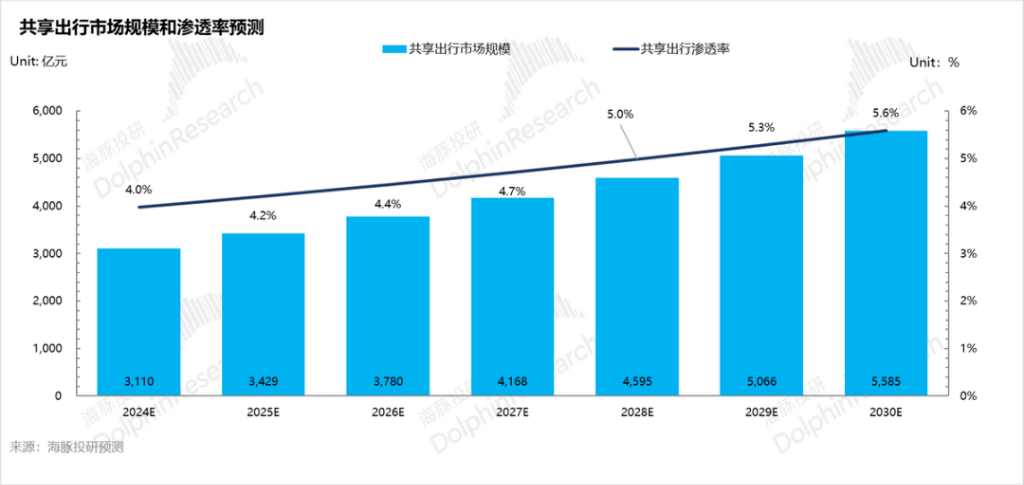

从下图来看,共享出行202025年-2025年五年复合增速为6.4% 从目前市场增速远远低于滴滴上市时所说——2025年-2025年五年复合增速30%,其中2025年共享出行的市场规模能达到5340亿,而滴滴本身国内市场已经完全躺平状态——没增长,纯挤利润。

从过去几年的演绎来看,城市公交和线下出租车确实丢了5500亿的市场规模,但这个丢失的份额主要是被私家车出行所抢占(占比78%),共享出行只是喝汤而已(接近14%) 显然,条件允许的情况下,拥有一辆私家车,才是用户出行的第一选项。

对应卖车生意才是星辰大海,网约车在用户出行变迁中实际红利没有想象的那么大

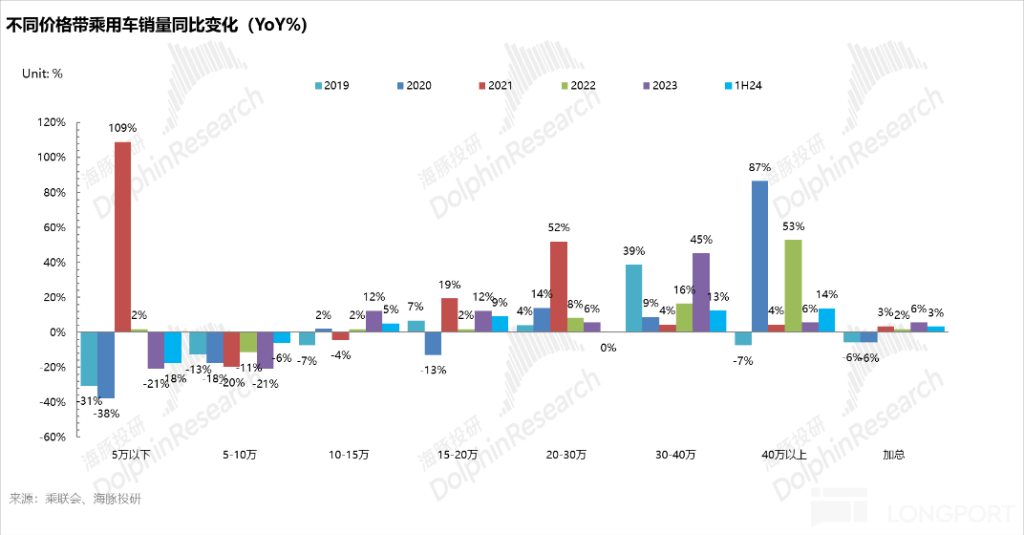

为何出行方式转变,私家车才是最大红利方,网约车只是喝汤而已,海豚君说一下自己的思考: ① 司机车除了工具属性,还有着面子和享乐属性(随着车型价格的提升,车的工具/面子属性占比越高),当下汽车消费升级是一个超越经济周期的存在(见下图),而网约车出行仅能满足车的工具属性(且只能替代部分工具属性),无法满足拥有私家车的面子和享乐属性。

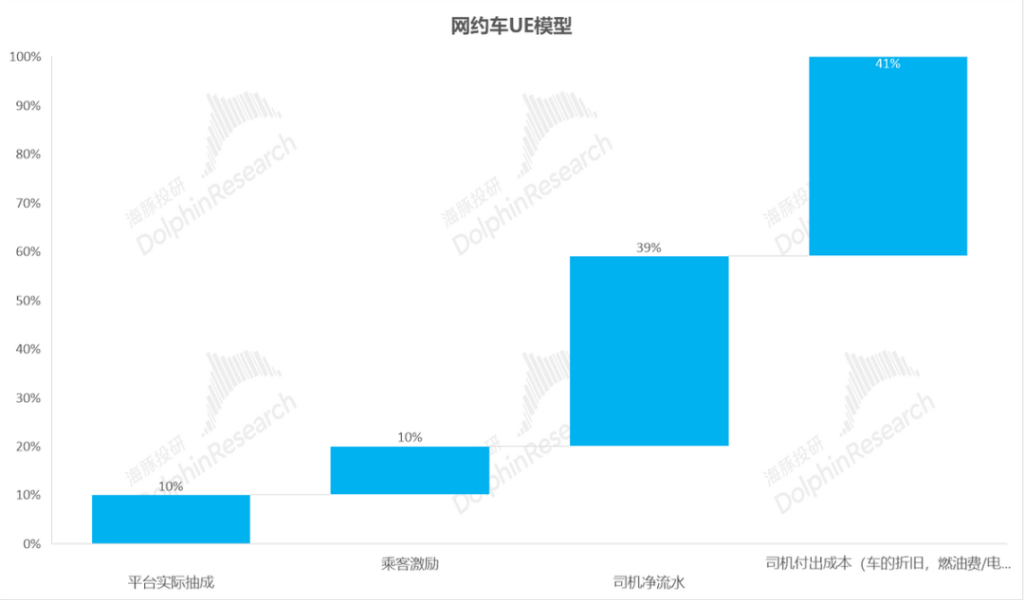

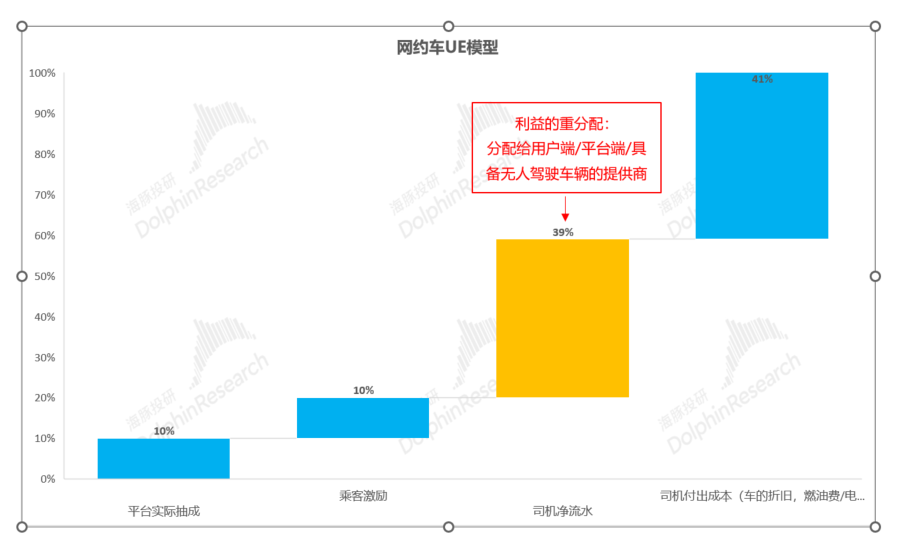

② 从私家车最能被网约车替代的工具属性来看,把私家车作为工具属性占比最大的用户,购买车型的价格都在20万元以下,换言之,这部分用户都以价格敏感性用户为主 但从网约车的生意模式来看,供给侧司机和车辆是提供服务的最核心的资源,所以给司机的分成(包含司机的人力成本+车辆的使用成本)一般能占到GTV的80%左右。

但相比C端私家车用车来看,同样也需要付出车辆的使用成本,所以核心的差异在于司机的人力成本 而简单拟算的UE模型(参考滴滴)来看,乘客每单中除付给司机的用车成本之外(购车成本-车的折旧/租车成本,用车成本-燃油费/电费等费用之外),需要付给司机的人力成本的支出占到每单单价的40%。

除司机成本,网约车用户还需要付给出行平台(出行平台作用主要在于匹配用户侧的出行需求和司机端的运力)占到每单单价的10%,所以这两部分支出共占到单价的50%上下。

所以这也导致了,如果长周期投入产出比来看,用户网约车打车相对拥有私家车其实成本更高:按滴滴来说,成本天然的高于自己拥有车的开车成本(自己给自己开车不需要支付人力成本),而海豚君对于这两者最终的成本做了一个估算:

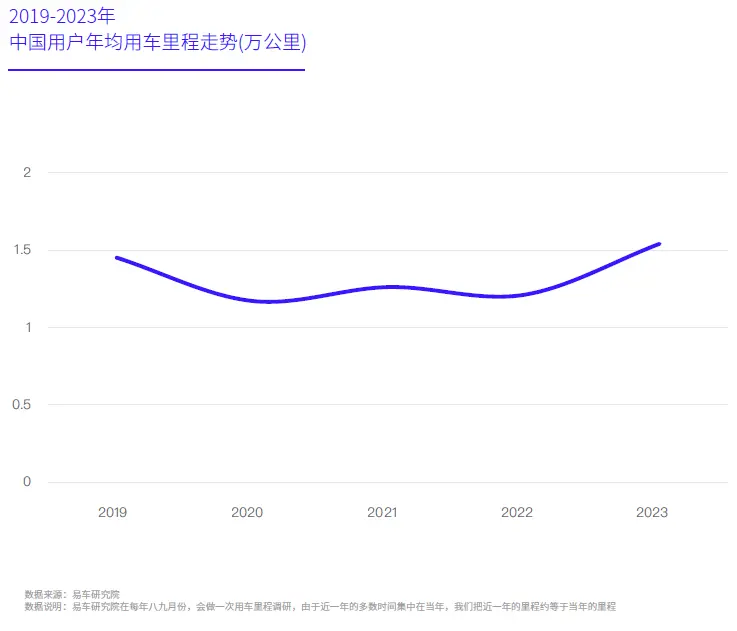

a. 对于滴滴而言,乘客打车实际费用大约为3元/km; b. 私家车按(每年折旧、燃油/电费、车险等)按私家车保有量测算,私家车的年均支出在2.2万元左右,而私家车的每年平均行驶里程在1.5万公里,折合下来私家车的用车成本在1.46元/km.。

目前的私家车用车成本仍比网约车的打车成本便宜50%,也对应了海豚君前面所说的客单价的50%都付给了司机的人力成本和平台费用 (注:海豚君对于私家车的用车成本的测算中,由于自己开车的时间成本很难量化,所以不包含在用车成本的测算中)。

结合海豚君上文提到的,从私家车最能被网约车替代的工具性属性来看,用户以价格敏感性为主(购车多在20万元以下),而由于网约车的打车成本主要由于司机的人力成本因素,天然的高于自己拥有车的开车成本(高出50%),网约车仍然难对私家车形成替代作用。

③ 网约车替代出租车:网约车和出租车具有近似相同的成本结构(同样是司机的人力成本+车辆的购置和使用成本+付给出租车公司/网约车平台的抽成),只是实际操作中利益分配平台根据供需灵活调节,同时单平台运营后更具规模效应。

但核心问题在于,这也是最后呈现出来的:传统出租车市场确实被网约车抢占了一定的份额,但更多的份额被出行成本更低的私家车出行所抢占。

总结以上①——③可知,无论是面子2025-2030年每年平均以10%的增速增长(市场规模=用户规模*客单价*用户频次,假设用户规模和用户频次年平均增速5%,客单价不变),相比2025-2025模也不过才接近5600亿,相比私家车,市场规模仍然有限。

在共享生意规模有限的情况下,共享出行平台商如滴滴等,本身生意生态壁垒也相对有限(具体论述可参考《扒开滴滴的出行 “理想国”》) 总结来说,共享出行本身是一个市场规模有限,且商业模式的弊端使出行平台商的利润率仍保持低位,同时也难以维持市场份额,所以并不算是一个“好生意”。

二、 Robotaxi能根本改变共享出行市场这个生意本质吗? Robotaxi目前推出面临最大的难题仍是技术和监管问题,我们假设Robotaxi的技术和监管问题都得以解决(隐含Robotaxi的安全性已经远超人类司机),那么对于Robotaxi引入对生意模式的变化,平台商在产品侧仍提供的仍是点到点载人服务,提供的产品本质上没有发生变化,最大的变化是来自于供给侧,供给端的核心因素从原先的司机+车辆变成了具备无人驾驶技术的车辆。

而具备无人驾驶技术的车辆有两个来源: 1. 来自B端:与车企合作的无人驾驶技术提供商(例如百度萝卜快跑),或者具备自研无人驾驶技术的主机厂:如特斯拉自营的Robotaxi,通过自建出行平台,使用的都是自持车辆参与平台运营的重资产模式(类似目前的曹操出行);

2. 来自C端:具备自研无人驾驶技术的主机厂-如特斯拉向C端售卖具备无人驾驶技术的车辆,或者现有的特斯拉的存量车通过FSD技术的迭代成熟之后,也能具备无人驾驶能力。

而供给侧从司机+车辆变成了无人驾驶技术车的变化,根本上节约的也是司机的人力成本,之前有人驾驶车辆由于原先的用户的打车费用的40%都用于支付司机的人力成本,Robotaxi能根本上改变的是将这节省下来的40%的部分进行利益的重分配,可能的分配方式如下:

a. 部分让利给消费者,使Robotaxi的定价比目前有人驾驶车辆更低,做大市场规模; b. 部分分配给平台商,改善平台商的盈利; c. 部分分配给无人驾驶车辆的提供方,无论车辆是来自B端还是C端提供的。

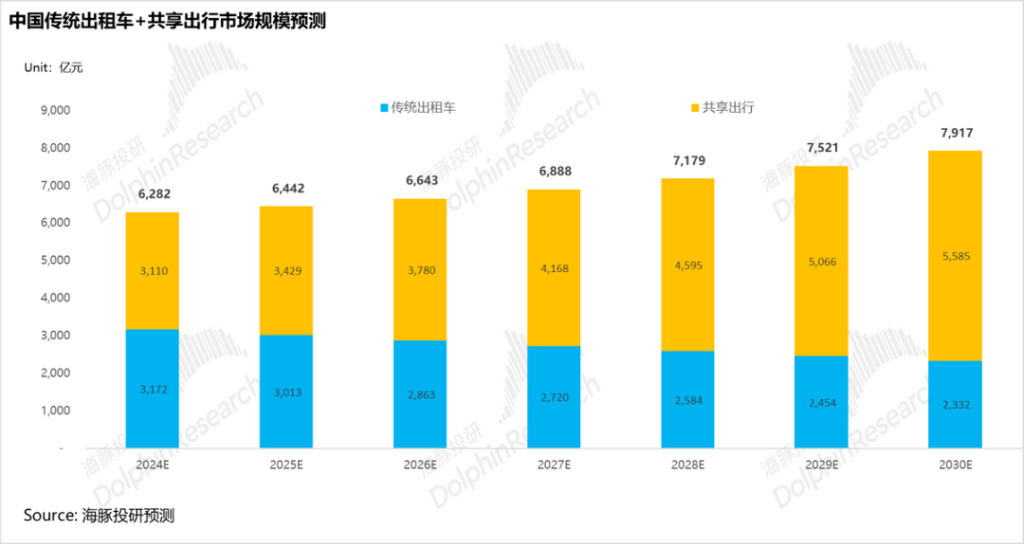

而Robotaxi的市场规模能做多大,在安全性已经完全保证的前提下,根本取决于这40%的部分愿意让利多少给用户端,来加速对于无人驾驶车网约车对有人驾驶网约车/出租车的替代 但即便假设Robotaxi向传统出租车+共享出行全渗透,到2030年,基于乐观预计下,传统出租车+共享出行也不过8000亿元的市场规模,占到出行市场总渗透率也仅达到8%左右,相比于私家车出行市场还是一个小生意。

所以Robotaxi想做大市场规模,根本上还是要向私家车出行市场渗透换言之,共享出行最好能替代用户买车的需求,即使用户拥有私家车之后也优先选择共享出行作为主要出行方式(但跟特斯拉卖车生意产生利益冲突)。

三. 特斯拉为什么想切入共享出行这个市场?特斯拉真正的目的是什么? 那么,本身Robotaxi的市场体量并不算大,且卖车明显市场更大,更容易赚大钱的时候,为何特斯拉要强推Robotaxi?海豚君认为可以从两个方面考虑:

1)从供给方特斯拉自身利益最大化角度来考虑,由于Robotaxi基于的技术是来自FSD技术的迭代,如果Robotaxi能成功推出,也意味着FSD技术能够成熟 而手握成熟FSD技术的特斯拉在面临卖车端和做出行平台商本质上利益端可能产生冲突时,利益最大化的选择是什么?。

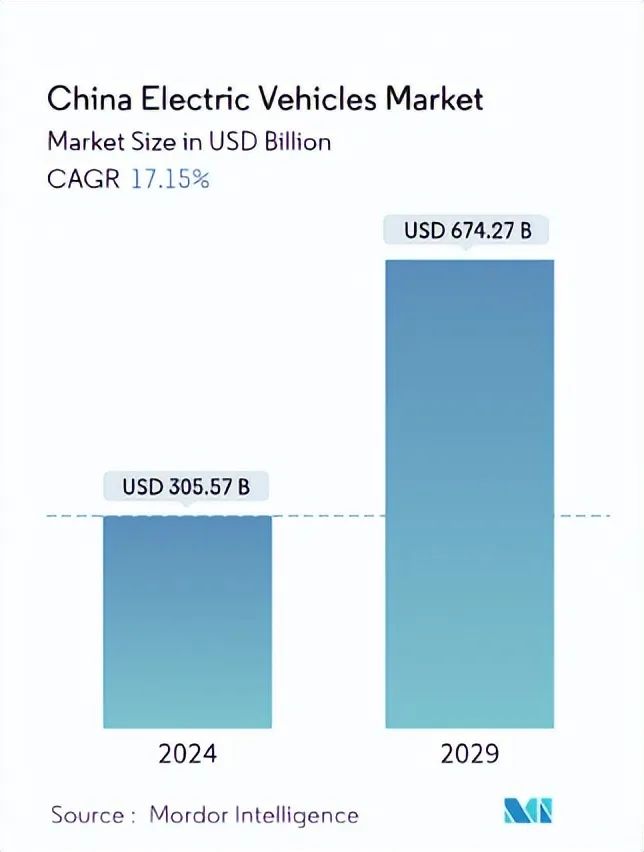

首先我们来看看卖车这个生意,根据Mordor Intelligence预测,到2029年,中车市场规模能达到6743亿美元(折合约4.8万亿人民币), 在市场规模上,卖车的市场规模远远大于做出行平台商的市场规模。

实并不算高,而特斯拉目前技术领先性也基本被追平甚至反超,导致市占率/利润率也一直被侵蚀。

而海豚君之前在特斯拉的深度研究《FSD 智驾:撑不起特斯拉下一个估值奇迹》中提到,虽然特斯拉在自动驾驶上(尤其是纯视觉路线上)已形成商业生态闭环,但这个高壁垒的生态涉及是围绕智能化,而智能化在用户购车中仍然没有成为第一顺位的刚需诉求,也无从说是特斯拉卖车生意的核心壁垒。

而Robotaxi如果成功,首先隐含的前提是FSD技术已足够成熟,能够完全无司机的情况下自由全自动行驶在任何路段,而不需要司机辅助 那这种情况下,FSD等于是全面可用,用户购买的第一顺位需求可能已经升级到了智能化,特斯拉也能够可以形成类似于

同时从用车经济性角度,虽然Robotaxi能够把这40%的用人成本再分配,但根本上还是要付(需付给平台商+无人驾驶车辆提供商费用),只是跟拥有私家车的成本差距缩小一些(取决于平台商愿意将那40%部分让利用户的比例,也就是特斯拉的角度,如何平衡私家车和网约车的两个生意)。

而从特斯拉从自身利益化角度而言,在出行平台商和卖车的利益产生冲突时(出行平台商由于市场规模有限,真正要做大市场规模需要向私家车出行市场渗透),特斯拉出于利益最大化角度仍然会聚焦于卖车+卖FSD软件业务。

但对于价格敏感性用户而言,面临成本端私家车出行成本仍然比网约车打车成本更低,且买一辆无人驾驶车辆也能节省用户的时间成本而言,海豚君认为网约车替代私家车出行的可能性仍不大 所以无论是从供给端-特斯拉自身利益角度,还是从需求端-用户的选择而言,Robotaxi可能仍然无法有效渗透私家车市场。

那么分析到这里,海豚君认为特斯拉切入Robotaxi生意的目标就呼之欲出: 特斯拉做Robotaxi无论大饼摊得如何,最终得效果也只是通过做出行平台商来让更多的用户去体验无人驾驶技术,完成用户心智培养,反过来促进真正目的——卖车+FSD软件一体化生意。

四. 400万产能的Cybercab,真是消灭Uber,拿下网约车市场吗? 特斯拉为Robotaxi的原型车Cybercab准备了超额产能,每年可以生产200万辆,在多家超级工厂一起生产,最终的量可以达到400万!

这在海豚君看来,Cybercab不是做网约车生意,而是真正意义上的下一代真正跑量的全自动驾车辆和“One More Thing”: ① 时间上:量产时间在2026年,为特斯拉下一代车型留足了相对充足的时间准备;

② 产能准备上:特斯拉为这款车最终的产能准备达到了400万辆,和当时特斯拉对下一代车型Model 2/Q准备的500万辆产能刚好能对应,完全符合一个“爆款车”的定义 ③ 技术准备上:在电动化技术上,Cybercab在生产技术上采用了新一轮的unboxed manufacturing strategy,可以带动Cybercab在生产成本上进一步下滑。

同时在智能化技术上,特斯拉的Cybercab能推出,也意味着特斯拉的自动驾驶技术基本趋于成熟的状态,也刚好符合马斯克对于下一代车型的定义:马斯克认为的真正的下一代车型一定是以高阶的自动驾驶技术驱动的,具有技术革命性来推进的大产品周期

④ 定价上:Cybercab发布时的定价是在3万美元以下,而下一代制造技术成本端的降本可能还能让定价继续下调,但一旦特斯拉软硬一体化的闭环形成,技术领先优势地位巩固,3万美元的定价也足以让用户买单 以上讨论的基本前提都是FSD能够真正意义上的全自动驾驶,把接管次数降到最低,这才是特斯拉建立软硬协同、实现“App store”时刻的关键。

本文来源:海豚投研,原文标题:《特斯拉“暗度陈仓”,Robotaxi故事只是“幌子”?》 风险提示及免责条款 市场有风险,投资需谨慎本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。

用户应考虑本文中的任何意见、观点或结论是否符合其特定状况据此投资,责任自负