界面新闻记者 | 何柳颖界面新闻编辑 | 江怡曼权益缩水、产品停发、年费抵扣门槛提高......伴随着信用卡步入存量竞争阶段,各大银行信用卡“瘦身”行动正持续上演与此同时,多家银行对于信用卡机制改革已有相关部署

今年11月,华夏银行信用卡中心青岛分中心获批终止营业,有报道援引华夏银行信用卡中心青岛分中心工作人员说法称,青岛分中心终止营业是经营机制改革的需要,将由法人持牌对外营业变更为属地分行管理1985年3月,我国境内第一家信用卡经营公司——珠海市信用卡有限公司正式成立,彼时发行了境内第一张信用卡“中银卡”。

至此,我国信用卡市场已发展了近40年,发展模式也逐渐从开始的野蛮生长转化为精耕细作尤为重要的是,目前银行净息差仍处于下行通道,压降成本成了当务之急,如何提升信用卡的实际效益,也成为了各大银行必须逾越的一道难关。

信用卡“瘦身”持续

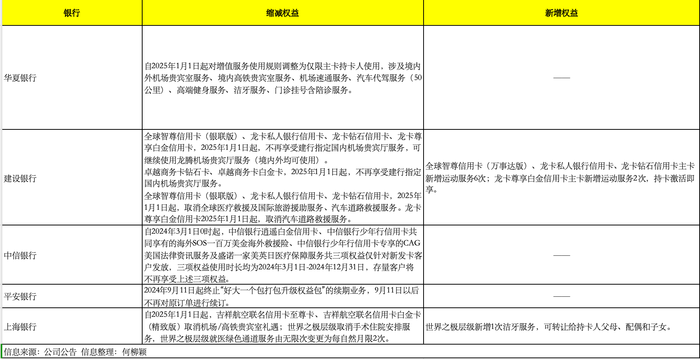

近期,压降成本成了所有银行的关键词,信用卡亦是一个重要阵地界面新闻记者整理发现,近段时间以来,华夏银行、建设银行、中信银行、平安银行等多家银行均发布了信用卡的权益调整公告调整基本以缩减权益为主,部分产品有新增权益。

同时,全球智尊信用卡(万事达版)等主卡新增运动服务6次/2次

由于兼具信贷属性和支付属性,信用卡一直以来都是银行零售业务的重要板块,而信用卡权益则是获客的有力工具如今银行普遍面临经营压力,信用卡权益也成为了重要的节流地整理可以发现,节流也有多种方式,比如直接取消或减少权益、提高权益享用门槛(如增加权益点兑换要求)、缩减权益覆盖范围(如仅限主卡持卡人使用)。

对于持卡人比较关心的年费,部分银行也作出了调整比如农业银行公告称,今年9月1日成功申请的尊然精粹白金信用卡需要10万积分抵扣主卡年费,5万积分抵扣附属卡年费作为对比,之前是5万积分抵扣主附卡年费,消费30次免次年年费。

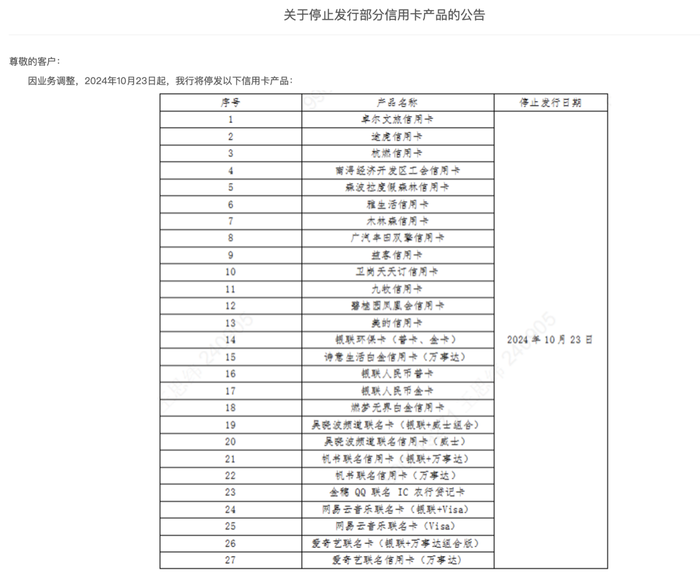

权益减少的同时,多款信用卡产品“官宣”退出市场。比如农业银行决定自10月23日起,一次性停发卓尔文旅信用卡等27款信用卡产品。

近段时间,招商银行亦两度发布部分信用卡停止发行的公告,共停发22个信用卡卡种包括自2025年10月16日起,将停发VISA瑞丽联名卡、VISA Booking.com缤客全币种联名卡等14个卡种;2025年2月1日起,将停发银联中央美院校园卡、招商银行南开大学校友卡校园版等8个卡种。

需要指出的是,对于银行而言,信用卡成本是一笔不容小觑的投入有银行人士向界面新闻记者透露,其所在行总行的信用卡运营成本一年可以达到一个亿从获客成本看,“你现在开一张卡,我们就得赠送你几百元的刷卡金”信用卡客户经理小迪(化名)告诉界面新闻记者。

根据金融数字化发展联盟发布的《2025消费金融数字化转型主题调研报告》(下称《报告》)显示,信用卡/类信用卡产品线上渠道获客成本为276元,线下渠道获客成本为240元而一度受到银行青睐的联名信用卡则涉及合作成本的问题。

“之前我们也有某大型商超的联名卡,推出的权益活动也很多,合作成本其实很高,合作终止了也就停发了”小迪提及另一方面,联名的实际效果也有待商榷“联名卡的作用在于为银行用户延伸出一个非银行业务,在理想的情况下,是用户的消费兴趣提高,银行的信用卡交易也得以提升,但现实并不是这么理想,其实很多联名卡‘联而不合’。

”资深信用卡研究人士董峥向界面新闻记者表示当然,在停发潮中,依然有银行推出信用2025年10月8日起新增广发宫廷吉祥信用卡等等。

但总体而言,增发力度显然不及停发力度“联名卡等信用卡下架的情况其实很频繁,只是之前新增发行的信用卡也很多,因此对比并不明显”董峥表示从总行到分行与此同时,信用卡机制改革正在进行中上海农商行率先一步,2025年10月,该行将零售条线一级部由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部。

光大银行高管亦在今年中期业绩发布会上表示,信用卡启动机制体制改革,推动回归消费本源、回归分行近段时间以来,多家信用卡地区分中心宣告关闭比如2025年11月,华夏银行信用卡中心青岛分中心获批终止营业;7月,交通银行太平洋信用卡中心桂林分中心获批终止营业。

小迪向界面新闻记者透露,其所在行总行本来在某一线城市有50名信用卡中心员工驻点,今年8月这50人都转为了分行员工,“工资福利都没有什么变化,就是归属变了”小迪称,目前其所在行的总行信用卡中心仅保留审核、研发等职能岗位,业务岗位已全部划分至分行。

“信用卡中心一般是垂直管理,主要负责的就是信用卡业务;而分行主要是负责当地的零售、对公业务等综合金融业务早年信用卡分中心大多是依附于当地分行成立,一般也会受分行的间接性管理如今信用卡市场饱和,增量难以开拓,将人员划分到分行其实也是节省员工成本的一种方式。

”董峥表示小迪亦提及:“我们现在主要是优胜劣汰的工作状态,如果长期业务不达标,可能会被劝退”伴随着市场走向饱和,信用卡的拓客难度正不断提升“我们现在主要在支行驻点来发掘客户,平常还要进商超、进企业,我现在的KPI是每个月30户,勉勉强强可以达到。

”小迪称而现实困境在于,“如今楼难进,门难开,人难见”,董峥强调在中信银行2025年半年度业绩发布会上,该行高管表示,信用卡传统陌拜获客占比下降到不足20%,而分行获客占比超40%,这里面更多是代发、财富管理、私行、个贷、对公等客群,“也就是我们强调的零售端的交叉融合、‘五主’(主结算、主投资、主融资、主活动、主服务)客户转化带动的增长”。

从这方面看,将信用卡业务划分至分行,并与当地零售业务相融合,或许能有效加大银行对信用卡潜在用户的挖掘力度另一个问题在于,从总行划分至分行,会加剧分行的信用卡业务竞争吗?小迪称:“不会,分行的客户经理的KPI考核压力不大,可能一个月开两三户就好,信用卡业务主要就是我们在做。

信用卡业务要独立于分行运营,其实不太现实,因为离开了分行的资源支持,信用卡的直销团队很难推进业务,与分行的利益也需要平衡在这种情况下,我认为将信用卡业务划分到分行管理,其实更符合当下以‘总分行’为骨架的银行体制方向。

”招联2025年第二季度支付体系运行总体情况》显示,截至今年二季度末,信用卡和借贷合一卡7.49亿张,环比下降1.53%。

历年数据显示,近年来的信用卡和借贷合一卡数量高峰出现在2025年末,达到8亿张,其后逐年下滑,今年二季度的数量与2025年末持平

这与信用卡市场“挤水分”有关,2025

其中明确指出,银行业金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或者市场排名等作为单一或者主要考核指标,同时应严格授信管理和风险管控董峥称,在信用卡发展阶段,银行基本采取高品级、高权益、高额度的模式去吸引用户,争取扩大利息与非利息收入。

“现在的问题在于信用卡市场饱和,增量难以开拓,并且刷卡手续费偏低,也影响了银行的收入最重要的在于,当处于经济下行周期,坏账比例会上升在这种情况下,市场收缩成为

2025年末,该比例不足1%,目前的最新比例已经达到1.24%行业出清态势下,银行选择主动调整信用卡业务以适应监管要求以及实现降本增效、改善坏账而互联网消费金融带来的冲击,更是加快了信用卡市场的调整速度。

《报告》显示,我国消费金融市场的参与者主要有银行、互联网金融公司、持牌消费金融公司、小额贷款公司、汽车金融公司等根据对2025年各主体市场份额测算,目前银行信用卡在我国消费金融市场中所占份额最高,为43.9%(较2025年的46%稍微有所下降),其次为银行(含民营银行)自营消费贷,占比约为29.5%(较2025年的26.5%提升3个百分点)。

《报告》指出,信用卡行业步入存量竞争阶段,从过去追求高速扩张和规模化增长转向以产品差异化、管理精细化留存高质量用户展望未来,简化传统的信用卡“三亲”(亲见客户、亲核信息和亲见签名)或许能提升获客能力,毕竟,如今的互联网消费金融产品的借贷流程基本都是在线上就可以完成。

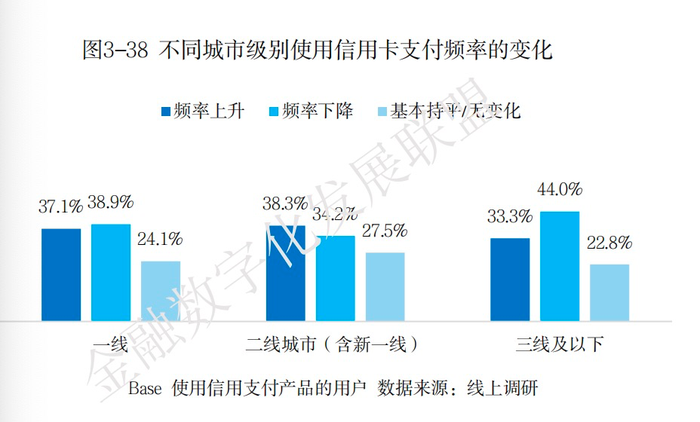

《报告》认为,激活体验一直是信用卡相较类信用卡申请办理上的短板,80.4%的用户表示视频面签可以显著提升信用卡办卡意愿从地区增长潜力看,二线城市具备一定优势《报告》称,一线二线城市信用卡支付频率增长显著高于三线城市,其中,二线城市以38.3%的支付频率上升比例位列第一,且高于下降占比,表明二线城市在信用卡支付市场有着相对更加蓬勃的活力,银行信用卡业务可针对二线城市优化信用卡产品设计,提升服务质量,以更加精准地满足消费者的支付需求,从而有效扩大在二线城市的市场份额。

图源自《2025消费金融数字化转型主题调研报告》